El Código de Comercio de Venezuela en su artículo 32 establece, que todos los comerciantes deben llevar su contabilidad en idioma castellano, la cual comprenderá obligatoriamente (clasificación) el libro diario, el libro mayor y el libro de Inventarios, y los libros auxiliares que estime conveniente utilizar. Los libros principales son:

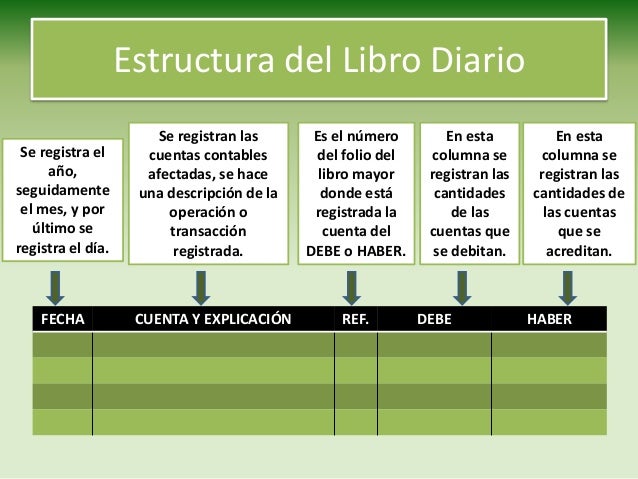

-Libro Diario: es donde se registran en forma cronológica todas las operaciones comerciales que ocurren en la empresa. Contiene 2 columnas. Su estructura está conformada de la siguiente forma: fecha, detalle o cuenta, referencia, debe y haber.

*Estructura del libro diario.

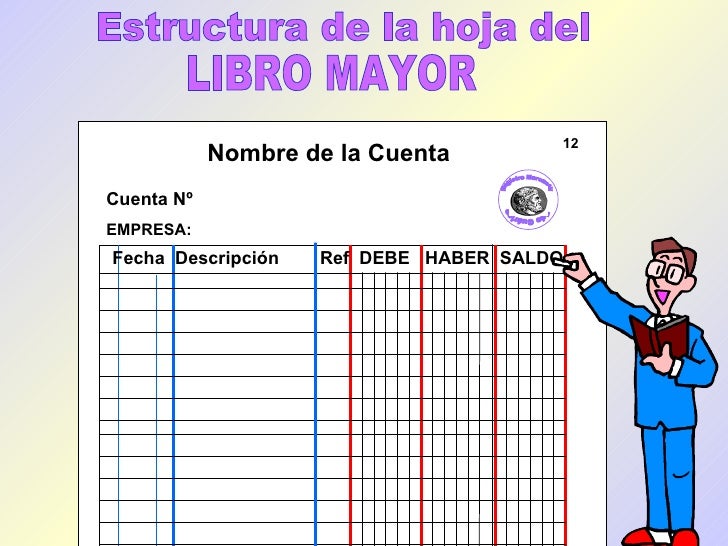

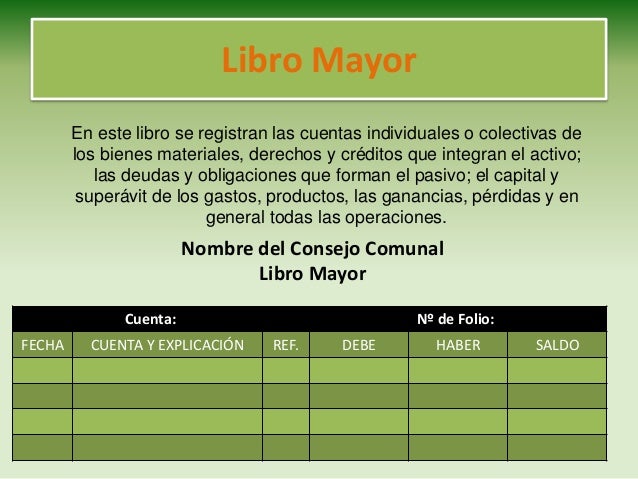

- Libro Mayor: es aquel que muestra el movimiento de cada cuenta de forma individual, las cuales son extraídas del libro diario. Contiene 3 columnas. Su estructura está conformada de la siguiente forma: fecha, detalle o cuenta, referencia, debe, haber y saldo.

*Estructura del libro mayor.

- Libro de Inventario y Balance: consiste en registrar todos los bienes, tanto muebles como inmuebles, activos, créditos y pasivos, vinculados o no a su comercio y también refleja la situación del patrimonio de la empresa. Entre los libros auxiliares se encuentran:

- Libro de Compra y Venta: es donde se lleva un registro sucesivo de todas las compras y ventas para los contribuyentes al Impuesto al Valor Agregado (IVA).